Besonders im höheren Alter machen sich viele Eigentümer Gedanken, wie sie ihr Haus schneller abbezahlen können. Schließlich handelt es sich dabei um eine langwierige Angelegenheit. Viele Hausbesitzer sind jahrzehntelang an einen Kredit gebunden und müssen monatliche Raten abbezahlen. Sobald die Eigentümer ins Rentenalter kommen, wird die Tilgung noch schwieriger, da das nötige Einkommen dafür fehlt. Laut einer von Heimkapital in Auftrag gegebenen Studie geht fast jeder dritte Immobilienbesitzer mit einer Restschuld in Rente. Ein Rechner kann Ihnen hierbei einen ersten Überblick verschaffen und die Frage beantworten, ob Sie Ihr Haus bis zur Rente abbezahlen können. Je schneller man das Haus abbezahlt hat, desto eher kann man in ein schuldenfreies Leben starten. Das Haus schneller abbezahlen – was gibt es für Möglichkeiten? Und welche Optionen bleiben, wenn das Rentenalter bereits erreicht ist? Mehr zu all diesen Fragen erfahren Sie in diesem Artikel.

Sondertilgungen

Um das Haus schneller abbezahlen zu können, gibt es die Möglichkeit, auf Sondertilgungen zurückzugreifen. Allerdings nur, wenn Sie das in Ihrem Kreditvertrag vereinbart haben. Bei Sondertilgungen handelt es sich um eine außerplanmäßige Zahlung Ihres Kredits. Das bedeutet, dass Sie neben Ihrer monatlichen Rate einen bestimmten Betrag auf Ihr Darlehenskonto einzahlen. Bei den meisten Banken ist eine kostenlose Sondertilgung einmal pro Jahr möglich.

Man unterscheidet zwischen dem festen Sondertilgungsrecht und dem optionalen Sondertilgungsrecht. Während beim festen Sondertilgungsrecht sowohl der Zeitpunkt als auch die Höhe der Sondertilgung vertraglich festgelegt sind, können Sie diese Komponenten beim optionalen Sondertilgungsrecht frei festlegen.

Die Vorteile einer Sondertilgung sind naheliegend: Ihre Restschuld wird gesenkt und somit die Laufzeit verkürzt. Außerdem kommt es zu einer Zinsersparnis.

Die monatliche Kreditrate erhöhen

Sollten Sie einen Abruf- beziehungsweise Rahmenkredit haben, können Sie Rückzahlungen bis zu einer vereinbarten Höchstgrenze flexibel variieren. Somit können Sie selbst entscheiden, wann Sie wie viel tilgen. Um Ihr Haus schneller abbezahlen zu können, lohnt es sich, die monatliche Kreditrate zu erhöhen.

Bei einem flexiblen Immobilienkredit lässt sich die Rate häufig mehrfach während der Zinsbindung anpassen. Außerdem gibt es manche Kreditinstitute, die Ihnen bei besonderen Lebensereignissen eine Ratenänderung ermöglichen (z.B. bei der Geburt eines Kindes).

Den Kredit vorzeitig tilgen

Diese Option ist natürlich nur mit dem nötigen finanziellen Polster realisierbar. Jedoch gibt es die Möglichkeit einen Kredit vorzeitig abzubezahlen. Allerdings fällt dabei eine sogenannte Vorfälligkeitsentschädigung an. Hier wird das Kreditinstitut von Ihnen für die entgangenen Zinssätze entschädigt.

Ratenkredite dürfen jederzeit vorzeitig zurückgezahlt werden. Die Vorfälligkeitsentschädigung beträgt dabei in der Regel maximal 1 Prozent des Rückzahlungsbetrags. Sollte die restliche Kreditlaufzeit weniger als ein Jahr betragen, liegt die Vorfälligkeitsentschädigung meist bei lediglich 0,5 Prozent des Rückzahlungsbetrags.

Auch bei Immobilienkrediten ist eine vorzeitige Tilgung möglich. Die Höhe der Vorfälligkeitsentschädigung müssen Sie beim jeweiligen Kreditinstitut anfragen.

Übrigens: Sobald Ihr Immobilienkredit abbezahlt ist, können Sie beim Grundbuchamt die Löschung der Grundschuld beantragen - verpflichtend ist dies jedoch nicht. Stattdessen können Sie den Eintrag nach dem Haus abbezahlen auch stehen lassen, um sich die Aufnahme eines neuen Kredits zu erleichtern. Denn: Ein durch ein Grundpfandrecht gesichertes Darlehen muss nicht zwingend zum Haus abbezahlen oder für den Hausbau verwendet werden. Lassen Sie den Eintrag löschen und möchten nach einiger Zeit einen neuen Kredit mit Ihrer Immobilie als Absicherung aufnehmen, fallen oft hohe Kosten für einen neuen Eintrag ins Grundbuch an.

Das Haus durch einen Teilverkauf abbezahlen

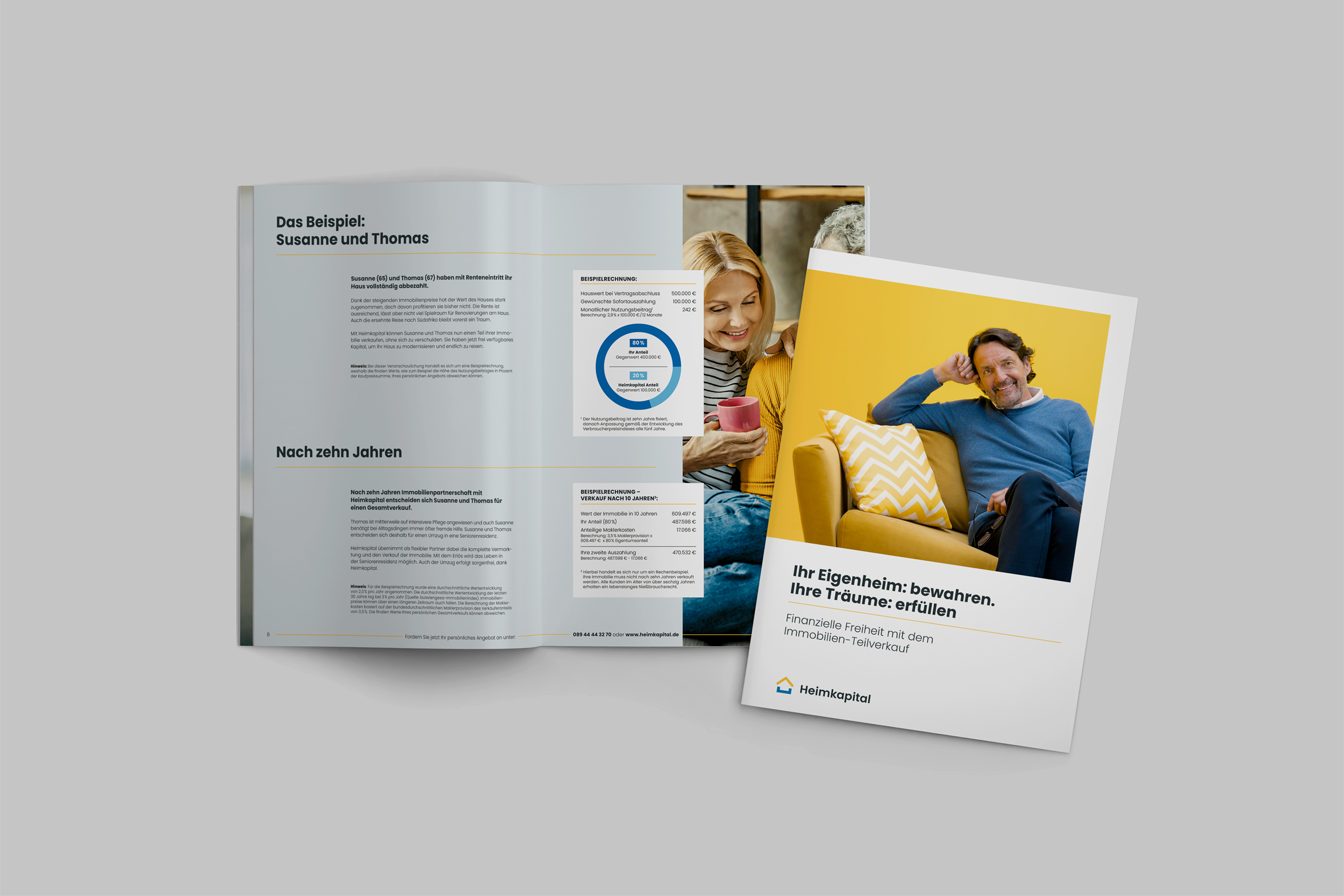

Ein Haus alleine abbezahlen zu können, ohne sich erneut zu verschulden, stellt für viele Eigentümer eine große Schwierigkeit dar. Besonders wenn man so schnell wie möglich schuldenfrei leben möchte. Die zuvor genannten Möglichkeiten sind zwar effektiv, setzen aber auch regelmäßig hohe finanzielle Erträge voraus. Sind diese nicht vorhanden – was besonders bei Eigentümern im Rentenalter der Fall sein kann – muss eine andere Lösung gefunden werden. Hier stellt der Immobilien Teilverkauf eine interessante Möglichkeit dar.

Beim Teilverkauf handelt es sich um eine faire Alternative zu klassischen Verrentungsmodellen wie der Leibrente, die auch Immobilienverrentung genannt wird. Ein Teilverkauf ist eine gute Möglichkeit, um den finanziellen Spielraum zu erhöhen und gleichzeitig dank eines im Grundbuch eingetragenen Nießbrauchrechts im Haus wohnen zu bleiben. Sie verkaufen einen Teil Ihres Hauses und erhalten Geld für diesen Anteil, bleiben jedoch Eigentümer. Durch das erhaltene Geld verfügen Sie nun über eine Liquidität, die Ihnen zum Beispiel finanzielle Sicherheit im Ruhestand gewährleisten kann. Auch wenn Sie einen Modernisierungskredit benötigen, jedoch aufgrund des Alters und fehlenden finanziellen Mitteln keine Möglichkeit auf eine Bewilligung haben, kann ein Teilverkauf eine mögliche alternative Lösung darstellen. Solch ein Teilverkauf ist auch dann machbar, wenn Sie das Haus noch nicht abbezahlt haben. Allerdings sollte der Erlös aus dem Teilverkauf die Restschuld bei der Bank übersteigen. Achten Sie außerdem darauf, dass die Bedingungen des Kredits hinsichtlich Kündigungsfrist und Vorfälligkeitsentschädigung eingehalten werden.

Oftmals ist es besser, einen Teilverkauf in Betracht zu ziehen, als die Immobilie zu beleihen oder eine Umkehrhypothek oder Leibrente in Anspruch zu nehmen. Denn: Bei einer Leibrente oder Umkehrhypothek nehmen Sie sozusagen den Status eines Mieters ein, und wenn Sie die Immobilie beleihen, müssen Sie sich neu verschulden sowie Kosten für Tilgung und Zinsen in Kauf nehmen. Der Teilverkauf kann daher für die meisten Menschen ein passenderer und angenehmerer Lösungsweg sein.

Fordern Sie jetzt Ihr kostenloses Infopaket zum Immobilien Teilverkauf an

Infopaket anfordernFazit: Verschiedene Möglichkeiten

Um ein Haus schneller abbezahlen zu können, stehen mehrere Möglichkeiten zur Auswahl. Zunächst können Sondertilgungen eine Option darstellen. Dabei handelt es sich um einen bestimmten Betrag, den Sie neben Ihrer monatlichen Rate auf das Darlehenskonto einzahlen. Die Höhe der Sondertilgung ist je nach Art – festes Sondertilgungsrecht oder optionales Sondertilgungsrecht – frei bestimmbar. Durch jährliche Sondertilgungen kann das Haus schneller abbezahlt werden.

Verfügt man über einen Abrufkredit, kann außerdem die Rate flexibel erhöht werden. Auch bei einem flexiblen Immobilienkredit gibt es Möglichkeiten, die Rate zu ändern Wer über das nötige Kapital verfügt, kann den Kredit außerdem vorzeitig tilgen. Hier fällt allerdings eine Vorfälligkeitsentschädigung an, die dem Kreditinstitut die entgangenen Zinssätze erstattet.

Auch ein Immobilien Teilverkauf kann eine passende Lösung sein. Hierbei verkaufen Sie einen Teil des Hauses und bekommen das Geld für diesen Anteil und ein in das Grundbuch eingetragenes Nießbrauchsrecht. Gleichzeitig bleiben Sie jedoch Haupteigentümer und können weiterhin dort wohnen.

*Der Inhalt, Ratschläge und die angegebenen Informationen der Magazinseiten dienen allein informativen Zwecken und können keine Einholung von Rechtsrat ersetzen